サンプルケース

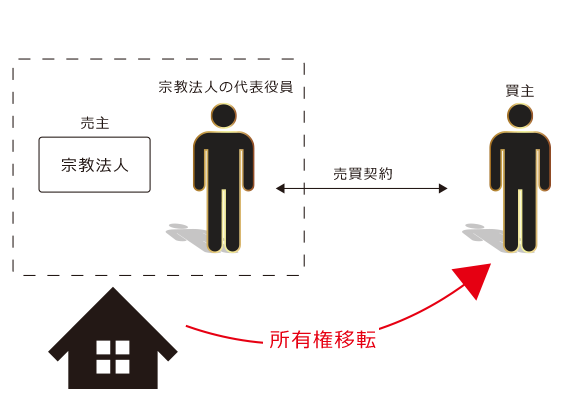

宗教法人が所有する不動産を買い受けることになりました。

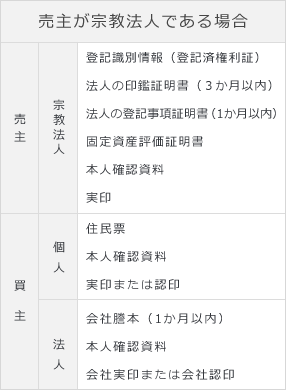

登記に必要な書類

売主が宗教法人である場合

- ※所有権移転登記のみの必要書類を記載しています。

その他の登記、例えば、売主の住所変更、抵当権抹消や買主の抵当権設定登記がある場合は、その登記に応じて別途書類が必要になります。詳しくは登記に必要な書類等一覧をご覧ください。

宗教法人の財産処分の制約

宗教法人は宗教法人法によって財産の処分に一定の制約が課せられているため、必要となる手続きを確認する必要があります。また、法人内での自治によって必要となる手続きがある場合もありますので、注意が必要です。

財産処分の手続き(宗教法人法)

宗教法人の財産の処分をするには下記の手続きが必要となります。

① 事務の決定および代表権

宗教法人が、財産を処分するためには、規則に別段の定めがある場合を除き、責任役員の定数の過半数で決定しなければなりません(宗教法人法19条)。また、責任役員のうち一人を代表役員と定め、宗教法人を代表するものと定められているので(宗教法人法18条)、その代表役員が売買契約を締結することになります。したがって、法人の登記事項証明書でその代表権限を確認する必要があります。

② 公告義務

宗教法人が財産を処分するためには、次のような広告をしなければなりません(宗教法人法23条)。

「宗教法人(宗教団体を包括する宗教法人を除く。)は、左に掲げる行為をしようとするときは、規則で定めるところ(規則に別段の定がないときは、第19条の規定)による外、その行為の少くとも1月前に、信者その他の利害関係人に対し、その行為の要旨を示してその旨を公告しなければならない。但し、第3号から第5号までに掲げる行為が緊急の必要に基くものであり、又は軽微のものである場合および第5号に掲げる行為が一時の期間に係るものである場合は、この限りでない。

- 一 不動産又は財産目録に掲げる宝物を処分し、又は担保に供すること。

- 二 借入(当該会計年度内の収入で償還する一時の借入を除く。)又は保証をすること。

- 三 主要な境内建物の新築、改築、増築、移築、除却又は著しい模様替をすること。

- 四 境内地の著しい模様替をすること。

- 五 主要な境内建物の用途若しくは境内地の用途を変更し、又はこれらを当該宗教法人の第2条に規定する目的以外の目的のために供すること。」

手続きの確認

宗教法人が上記の手続きを経ずに売買契約を締結した場合、売買対象の不動産が「宗教法人の境内建物若しくは境内地である不動産」である場合は、契約は無効となってしまいます。買主がそのことを知らなかった(善意)場合には、宗教法人は無効を主張できないとする規定もありますが、紛争を回避するためには下記の事項を確認しておく必要があります。

① 責任役員の決議

【財産処分の手続き】①の責任役員の定数の過半数の決定があったことを確認するために、責任役員の決議がなされたことを証する書面(責任役員会議事録等)を閲覧します。

② 財産処分のための事前公告

【財産処分の手続き】②の広告がなされたことを確認するために、当該宗教法人の登記事項証明書に記載されている公告方法を確認し、その公告媒体を確認します。

③ 包括宗教法人の制限

包括宗教法人は、その傘下にある被包括宗教法人が財産処分をする場合には、包括宗教法人の承認が必要である旨定めている場合が多いため、その点も確認しておく必要があります。

なお、責任役員会の議事録や公告を証する書面等は、登記申請の際に添付する必要はありません。