プロローグ

売買により不動産信託受益権を取得し、信託受益権取得と同時に信託契約を解除することによって、不動産の所有権を取得するという方法があります。不動産取得税および登録免許税を軽減できるため、この方法は多く用いられています。

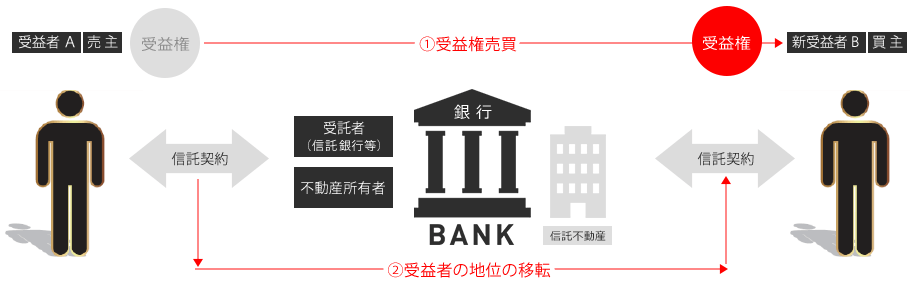

信託受益権の売買前の状態

受益者Aは、受託者(信託銀行等)に不動産を信託しています。信託をするためには、不動産の所有権を受託者に移転しなければならないので、不動産登記記録上も所有者は受託者です。受益者Aは、不動産の所有権を受託者に移転した代わりに、不動産信託受益権(信託した不動産から生じる利益を受ける権利)を受託者から交付されます。

受託者は、AM会社とAM契約を締結し、当該不動産をテナントに賃貸し賃料を得て収益を上げ、受益者Aに配当しています。

受益者Aは、受託者に信託報酬を支払うことで、不動産経営を受託者に託し、利益を享受しています。

信託受益権の売買

今般、受益者Aは、信託受益権を買主Bに売り渡すことにしました。

- ① 受益者Aは不動産信託受益権を買主Bに売り渡しました。

- ② これによって、受益者の地位はAからBに移転し、Bが新受益者となります。信託契約の当事者も、旧受益者Aと受託者だったものから、新受益者Bと受託者になります。この場合、当該不動産登記簿の信託目録の受益者をBに変更する登記を申請します。

信託契約の解除

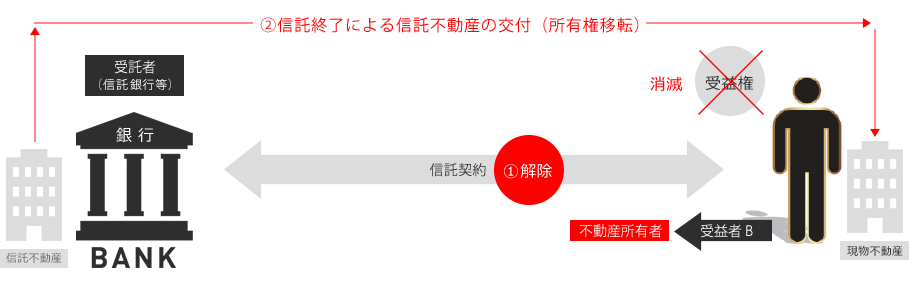

Bは、信託受益権としてではなく、現物不動産を取得したいという意向があるので、受益権を取得すると同時に信託契約を解除します。仮に、BがAと同様に、信託受益権として保有したいのであれば、信託契約を解除することなく、不動産を信託したまま、受託者から配当を受け取ることになります。

- ① 新受益者Bと受託者は、信託受益権がBに移転すると同時に、信託契約を解除します。

- ② 信託契約が終了すると、受託者は信託されていた不動産を受益者に交付します(信託契約が終了したので、受託者が受益者から預かっていた不動産を受益者に戻すイメージです。)。信託契約の終了によって、Bは受益者の地位を失いますが、受託者から信託不動産の交付を受けることで不動産所有者となります。この場合、当該不動産について、受託者からBへの所有権移転登記を申請します。

不動産取得税と登録免許税

信託契約の終了により受託者から現物不動産の交付を受けることで、Bに不動産の所有権が移転すると、Bに対して不動産取得税と登録免許税が課税されます。仮に、旧受益者Aが自ら信託契約を解除して現物不動産の所有者となり、その後、Bに現物不動産を売却した場合、不動産取得税と登録免許税は、AとBの双方に課税されることになります。この2重の課税を避けるために、受益権を売買し同時に信託契約を解除する方法が取られます。