プロローグ

遺産の中に不動産がある場合、不動産の名義を相続人名義とする相続登記を申請することになります。相続登記には、遺産分割による相続登記、遺言による相続登記、法定相続による相続登記があります。また、遺言によって相続人以外の方に不動産を遺贈する場合は、遺贈登記を申請することになります。

遺産分割による相続登記

概要

相続登記の多くが遺産分割協議に基づくものであり、相続人間に争いがない場合には、最もスムーズに相続財産の帰属先を決めることができる方法の一つです。

遺産分割の手続きの種類

① 指定分割

遺言において、遺産分割の方法が定められているときは、その指定に従って遺産分割をします。これを指定分割と言います。

② 協議分割

相続人は、遺言または審判によって分割が禁止されていない限り、いつでも自由に遺産分割を請求することができます。これを協議分割と言います。相続登記の多くは、この遺産分割協議に基づいてなされています。

③ 審判分割または調停分割

共同相続人間に協議が調わないとき、または協議をすることができないときは、相続人は分割の審判を家庭裁判所に請求することができ、これを審判分割と言います。家庭裁判所は、審判をする前にまず調停による分割を試みますが、この場合を調停分割と言います。

遺産分割協議の方法

誰がどの相続財産を相続するかを相続人全員の協議をもって決めます。協議の内容は自由です。

遺産分割協議の当事者

遺産分割協議は共同相続人全員が参加して行われなければなりません。一部の相続人を除外してなされた分割協議は無効です。

① 特別受益者がいる場合

特別受益者が相続分以上の財産の贈与を受けている場合には、その特別受益者は相続分を受けることができないので、特別受益者が参加しなくても遺産分割協議をすることができます。

② 相続人に未成年者がいる場合

相続人に未成年者がいる場合 相続人が未成年者の場合に、親権者である父または母と未成年者である子の法定代理人である父母が遺産分割協議をするのはお互いの利益が相反するので、この場合には、親権者である父または母は、家庭裁判所に対し、子のための特別代理人の選任を請求しなくてはなりません。そして、父または母と特別代理人とが遺産分割協議をすることになります。もし、子が複数いる場合には、未成年者1人ごとに別々の特別代理人を選任しなければなりません。

③ 養子に行った子がいる場合

養子に行っても、実親の相続権は失いませんので、養子に行った子も遺産分割協議に参加しなければなりません。ただし、特別養子は実親の相続権を失いますので、遺産分割協議には参加できません。

④ 相続人でない者が参加して行われた遺産分割

相続人でない者が参加して行われた遺産分割協議は無効になりますので、相続人だけで再度、遺産分割協議をする必要があります。

⑤ 行方不明の相続人がいる場合

行方が分からなくて、連絡のとれない相続人がいる場合には、(a)失踪宣告をする方法、(b)共同相続人が家庭裁判所に不在者財産管理人の選任を申立てて、その不在者財産管理人と遺産分割協議する方法があります。ただし、(b)の方法をとった場合、行方不明者が被相続人の死亡以前に死亡していることが後日わかったときには、行方不明者は相続人にはなりませんので、相続人以外の人が分割協議に参加したとしてこの分割協議は無効になります。また、代襲相続人がいたとしても、代襲相続人を加えない分割となり、やはり無効となります。

⑥ 次の者は相続人ではありませんが、遺産分割協議に参加することができるとされています。

- ・包括受遺者

- ・相続分の譲受人

- ・家庭裁判所の許可を得た不在者財産管理人

- ・未成年者の法定代理人または特別代理人

- ・成年被後見人の成年後見人

- ・委任代理人(遺産分割協議を行うことを委任された代理人も協議に参加することができます)

- ・入所中の未成年者(児童)に代わる児童福祉施設の長

- ・相続人が相続開始後に破産手続開始決定を受けた場合の破産管財人

遺産分割の効果

遺産分割の効果は相続の開始時にさかのぼります。つまり、分割によって取得した権利は相続開始の時からその相続人に帰属していたことになります。ただし、第三者の権利を害することはできないとされています。

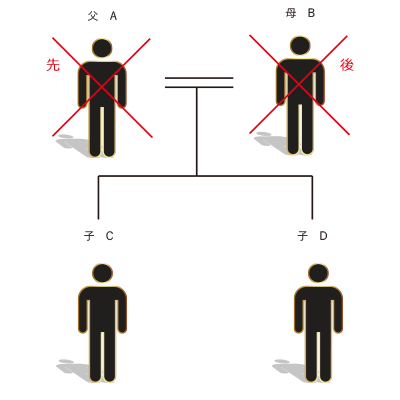

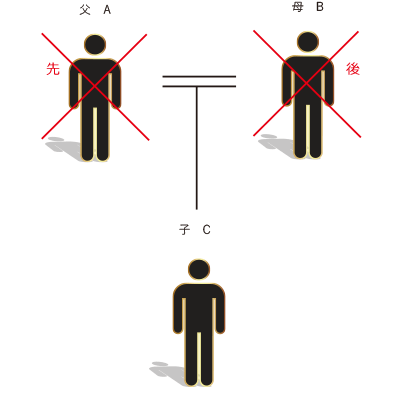

父が死亡後、母も死亡した場合の遺産分割による相続登記

父親が死亡したがその相続登記をしないうちに母親も死亡した場合の相続登記の申請方法として次のものがあります。

① 子が複数いる場合

父Aが死亡した時点の相続人は母B、子CとDですので、本来ならば、Aが死亡後にB、C、Dで遺産分割協議を行い、誰がAの遺産を相続するかを決めるべきでしたが、それをせずBは既に死亡しています。この場合は、Bの相続人全員とCおよびDで遺産分割協議をすることができます。

Bの相続人とAの相続人が同一の場合も、C・DはAの相続人とBの相続人を兼ねて遺産分割協議をして、その遺産分割協議書を添付して相続登記を申請することができます。もし、BにC・D以外の相続人がいる場合には、その相続人も含めて遺産分割協議をしなければなりません。協議の結果、Aの遺産をBが相続することも可能ですし、C・Dの共有または、C・Dいずれかの単有とすることもできます。

このような遺産分割協議書を添付できない場合には、一旦BCDを相続人とする法定相続分による登記をした後、Bの持分についての相続登記を申請することになります。この場合、相続登記を2回申請するので、登記費用も2回分かかってしまいます。

② 子が1人の場合

父Aの相続人が母Bと子Cの場合において、Aの死亡後、相続登記をしないうちにBが死亡したときは、相続人はCのみとなります。

「①子が複数の場合」と異なるのは、Bの相続人とAの相続人が同一人物であり、かつ、1人しかいない場合は、遺産分割協議ができないということです。

Aの相続についてBとCが過去に遺産分割協議をしていた場合には、その遺産分割協議書を添付し、それに基づく登記を申請します。また、Bが生前に家庭裁判所に相続放棄の申出をしている場合には、家庭裁判所発行の「相続放棄申述受理証明書」を、Bが生前に相続分以上の受益を得ている場合には「特別受益証明書(印鑑証明書付き)」を添付してAからCへの相続登記の申請ができます。これらの書面を添付できない場合には、一旦B・Cに法定相続分による登記をした後に、Bの持分について相続登記を申請することになります。この場合、相続登記を2回申請するので、登記費用も2回分かかってしまいます。

共同相続登記完了後に遺産分割協議をした場合

被相続人が死亡した後、一旦、共同相続の登記をしたが、その後、相続人間で遺産分割協議が行われる場合があります。その場合、登記権利者と登記義務者が共同して「遺産分割」を原因とする所有権移転登記を申請します。

遺産分割の効果は相続のときにさかのぼって効力が生じますが、「遺産分割」を原因とする場合の原因日付は遺産分割協議が成立した日となります。

遺言による相続登記

遺言書の有無の確認、検認手続き

相続が開始した場合、まず遺言書があるかの確認が必要です。遺言書がある場合は、遺言書に従った相続登記を申請するのが原則です。

公正証書による遺言書の有無は、最寄りの公証役場に照会することができます。遺言書が自筆証書遺言または秘密証書遺言による遺言書の場合には、家庭裁判所の検認の手続きが必要となります。公正証書による遺言書や、法務局の遺言保管制度を利用した自筆証書遺言の場合には、これら検認の手続きは不要です。

遺言書作成の詳細については、遺言書の作成ページを、遺言執行の詳細については、遺言執行ページをご覧ください。

法定相続分による相続登記

遺言書がなく遺産分割も行わない場合は、法定相続分にて

各共同相続人の相続分は、遺言がある場合は遺言によって決められます。遺言がない場合には、各相続人の相続分は民法で定められた法定相続分によることになります。また、共同相続人全員で遺産分割協議をして法定相続分と異なる相続分を決めることもできますが、遺産分割協議がない場合にも法定相続分によることとなります。

相続登記に必要な書類および登録免許税

相続を証する情報および登記原因証明情報

① 相続の開始があったことの証明として

被相続人の死亡事項が記載されている戸籍謄本。

② 不動産登記記録の所有者と戸籍に記載されている者が同一人物であることの証明として

被相続人の戸籍の附票または住民票の除票(本籍地入り)。

③ 他に相続人がいないことの証明として

被相続人に関する戸籍、除籍、改製原戸籍の謄本(出生から死亡時までのもの)。

④ 代襲相続人がいる場合

被代襲者に関する戸籍、除籍、改製原戸籍の謄本(出生から死亡時までのもの)。ただし、被相続人に関する戸籍または除籍謄本と重なるものは1部あれば足ります。

⑤ 相続人が相続開始時に生存していることおよび相続人の資格を失っていないことの証明として

相続人の戸籍謄抄本。(被相続人が死亡した後に発行されたもの)

相続人の住所証明書

住民票または戸籍の附票

固定資産評価証明書

追加書類が必要となる場合

- ① 相続放棄をした者がいる場合は、家庭裁判所が発行した相続放棄申述受理証明書

- ② 特別受益者がいる場合は、特別受益証明書(印鑑証明書付)

- ③ 寄与相続人がいる場合は、共同相続人全員の署名捺印のある証明書(印鑑証明書付)

- ④ 廃除者がいる場合は、戸籍謄本

- ⑤ 相続分の譲渡があった場合は、相続分の譲渡証明書(印鑑証明書付)

- ⑥ 遺産分割協議があった場合は、遺産分割協議書(相続人の印鑑証明書付)

- ⑦ 遺言による相続登記の場合は、遺言書

- ⑧ 欠格者がいる場合は、欠格者作成の書面(印鑑証明書付)または確定判決の謄本

- ⑨ その他

登記費用

① 司法書士報酬

遺産承継業務委託契約の一環として相続登記を行う場合は、遺産承継業務委託契約の報酬に含まれますので、詳細は遺産承継業務委託契約ページをご覧ください。

相続登記のみをご依頼いただく場合は、不動産の個数、不動産価格等によって異なりますので、個別にお見積もりいたします。

② 登録免許税

固定資産評価証明書に記載されている不動産の価格の1,000円未満を切り捨てた額が課税価格となります。課税価格に1000分の4を掛けた額の100円未満を切り捨てた額が登録免許税額となります。

遺贈登記

遺贈

被相続人は、遺言により、その相続財産の全部または一部を処分をすることができます。これを遺贈と言います。遺贈が遺留分規定に違反している場合、遺留分権者は遺留分侵害額請求をすることで当該侵害分について権利を主張することができます。ただし、遺留分規定に反しているだけで当然に無効になるものではなく、遺留分侵害額請求があって初めてその効果は生じます。したがって、遺留分規定に反する遺贈であっても所有権移転登記を申請することができます。

受遺者

遺贈を受ける人を受遺者といい、相続欠格者でない限り、相続人を含めて誰でも受遺者となることができます。ただし、受遺者は遺言の効力の発生時に生存していることが必要で、遺言者の死亡以前に受遺者が死亡したときは、遺贈は効力を生じません。停止条件付きの遺贈の場合は、受遺者がその条件の成就前に死亡したときは、効力は生じません。ただし、遺言者がその遺言に別段の意思表示をしたときは、その意思に従います。

包括遺贈

包括遺贈は、一定の割合を示して包括的に行う遺贈です。たとえば、「全財産の3分の1をAに遺贈する」と遺言書に記載します。包括受遺者は、相続人と同ーの権利義務を有するものとされていますので、相続人とともに遺産を共有しますし債務も承継します。また、遺産分割協議にも参加することになります。包括遺贈の承認・放棄をするためには、相続放棄・承認・限定承認と同じ手続きを行います。ただし、次の点で相続人と異なるとされています。

- ① 遺留分権がない

- ② 代襲相続がない

- ③ 共同相続人が相続放棄したり、他の包括受遺者が遺贈放棄しても相続分は増えない

- ④ 法人でも包括受遺者になれる

特定遺贈

特定遺贈は、特定の具体的な財産の遺贈です。たとえば、遺言書に「甲土地をAに遺贈する」と記載します。

遺贈義務者

遺贈義務者とは、受遺者に相続財産を遺贈する義務を負う者であり、原則として相続人全員です。包括受遺者や相続財産管理人も遺贈義務者となれます。なお、遺言執行者がいる場合は、遺言執行者が相続人に代わって遺贈義務者となります。

登記申請人

遺贈による所有権移転登記は、受遺者を登記権利者、相続人全員を登記義務者として申請します。遺言書で遺言執行者が指定されている場合または家庭裁判所で遺言執行者の選任がある場合には、遺言執行者と受贈者とで共同申請します。

登記費用

① 司法書士報酬

遺産承継業務委託契約の一環として遺贈登記を行う場合は、遺産承継業務委託契約の報酬に含まれますので、詳細は遺産承継業務委託契約ページをご覧ください。

遺贈登記のみをご依頼いただく場合は、不動産の個数、不動産価格等よって異なりますので、個別にお見積もりいたします。

② 登録免許税

相続の場合の登録免許税の税率は0.4%ですが、遺贈の場合の税率は2%となります。ただし、受遺者が相続人であるときは、受遺者が相続人であることを証する書面(戸籍謄本等)を添付すれば、その税率は相続と同じ0.4%になります。

遺贈による所有権移転登記の必要書類

<相続人全員が登記義務者の場合>

- ① 登記識別情報または登記済証

- ② 遺言書

- ③ 相続人全員の作成後3ヵ月以内の印鑑証明書

- ④ 受遺者の住民票または戸籍の附票

- ⑤ 相続を証する書類

- (a) 相続の開始があったことの証明として、被相続人の死亡の事実が記録されている戸籍謄本または除籍謄本

- (b) 不動産登記事項証明書の所有者欄に記録されている者と戸籍に記載されている者が同一人物であることの証明として被相続人の戸籍の附票または住民票の除票

- (c) 他に相続人がいないことの証明として、被相続人に関する戸籍、除籍、改製原戸籍の謄本(出生から死亡まで)

- (d) 相続人が相続開始時に生存していることおよび相続人の資格を失っていないことの証明として、相続人の戸籍謄抄本(被相続人が死亡した後に発行されたもの)

- (e) 相続関係説明図

- ⑥ 固定資産評価証明書

<遺言執行者が登記義務者の場合>

- ① 登記識別情報または登記済証

- ② 遺言書

- ③ 遺言執行者の作成後3ヵ月以内の印鑑証明書

- ④ 受遺者の住民票または戸籍の附票

- ⑤ 遺言執行者の代理権限を証する書面として以下の書類

- (a) 遺言によって遺言執行者に指定された場合には、遺言書と遺贈者の死亡の事実が記載されている戸籍または除籍の謄本

- (b) 家庭裁判所が遺言執行者を選任したときは、その選任を証する審判書の謄本。審判書から当該遺贈する物件が特定できない場合には、遺言書

- (c) 遺言者が遺言執行者の指定を第三者に委託したときは、遺言書および遺贈者の死亡の事実が記載されている戸籍または除籍の謄本または抄本のほかに、第三者が遺言執行者を指定したことを証する書面(印鑑証明書付)

- ⑥ 固定資産評価証明書