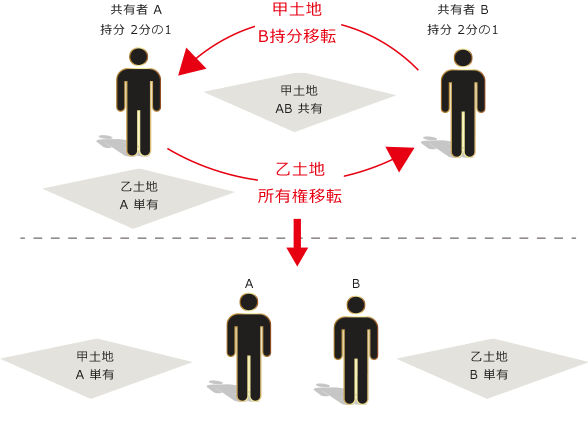

サンプルケース

甲土地を持分2分の1ずつ共有するAとBの間で、甲土地をAの単独所有とする代償として、AはBに対し、Aが所有している別の乙土地を譲渡しました。

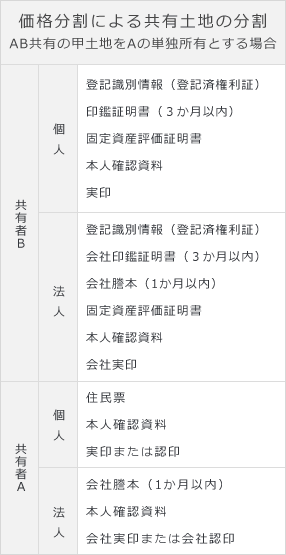

登記に必要な書類

価格分割による共有土地の分割(AB共有の甲土地をAの単独所有とする場合)

- ※所有権移転登記のみの必要書類を記載しています。

その他の登記、例えば、共有者A又は共有者Bの住所変更、抵当権抹消や共有者Aの抵当権設定登記がある場合は、その登記に応じて別途書類が必要になります。詳しくは登記に必要な書類等一覧をご覧ください。

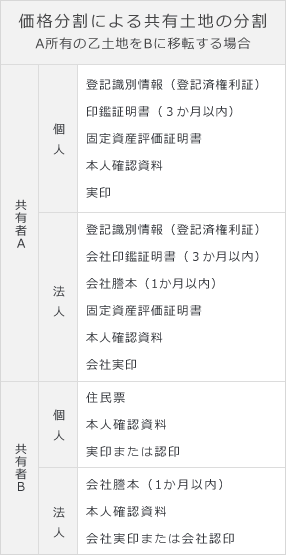

価格分割による共有土地の分割(A所有の乙土地をBに移転する場合)

- ※所有権移転登記のみの必要書類を記載しています。

その他の登記、例えば、共有者Aの住所変更などがある場合、その登記に応じて別途書類が必要になります。詳しくは登記に必要な書類等一覧をご覧ください。

価格分割

本ケースは、共有物分割のうちの価格分割の一種で、共有者の一人が他の共有者の持分を取得し、他の共有者に対しては持分に応じた価格を支払う代わりに、自己の所有する他の土地を譲渡するという方法です。甲土地のA持分とAが譲渡する乙土地が等価値かどうかによって、納税義務や精算金が生じる可能性があります。

共有物分割協議

価格分割の共有物分割協議書には次の点が記載されている必要があります。

- ① 共有物分割の対象土地が特定されていること。

- ② 価額分割であることの確認条項があること。

- ③ 同時履行の確保のため、持分移転登記と所有権移転登記を同時に申請すること。

税務上の特例

共有物分割の場合、現物分割以外の方法では、原則として譲渡所得税が課されますが、共有物分割は交換の一種とみられることから、所得税法58条の交換の場合の特例の要件を満たす場合は、申告をすることによって譲渡所得に対する課税はされなくなります。詳細は税務署等での事前確認が必要です。

登記申請

本ケースのような共有物分割方法を取った場合、共有地のBの持分をAに移転する登記は、「共有物分割」を登記原因とするB持分全部移転登記です。また、その代償としてA単独所有の別の土地をBに移転する登記は、「共有物分割による交換」を登記原因とする所有権移転の登記です。登録免許税は、土地の価額(固定資産の評価額)の1000分の20です。