サンプルケース

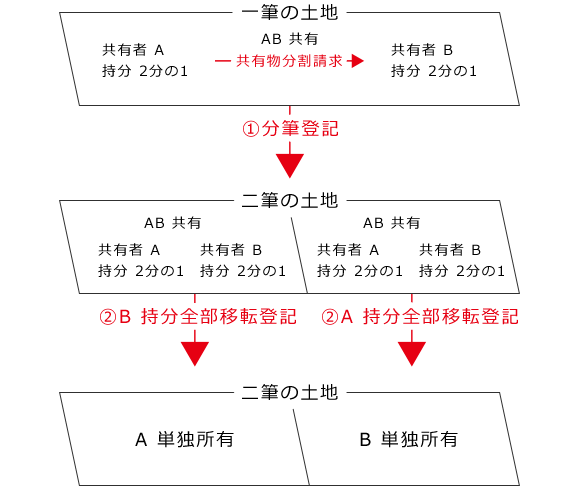

AB2人の共有名義で登記をしている一筆の土地について、Aから共有物分割請求があり、土地を分筆してそれぞれの土地を単独所有としました。

登記に必要な書類

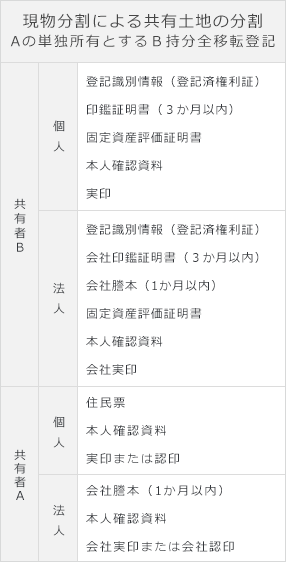

現物分割による共有土地の分割(Aの単独所有とするB持分全移転登記)

- ※所有権移転登記のみの必要書類を記載しています。

その他の登記、例えば、共有者A又は共有者Bの住所変更、抵当権抹消や共有者Aの抵当権設定登記がある場合は、その登記に応じて別途書類が必要になります。詳しくは登記に必要な書類等一覧をご覧ください。

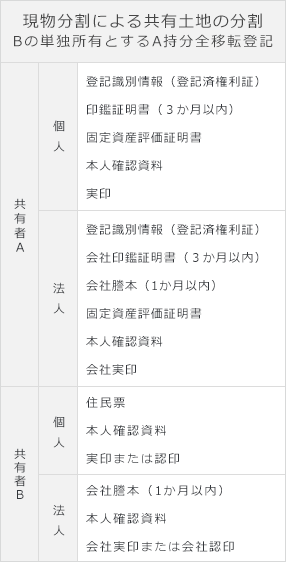

現物分割による共有土地の分割(Bの単独所有とするA持分全移転登記)

- ※所有権移転登記のみの必要書類を記載しています。

その他の登記、例えば、共有者A又は共有者Bの住所変更、抵当権抹消や共有者Aの抵当権設定登記がある場合は、その登記に応じて別途書類が必要になります。詳しくは登記に必要な書類等一覧をご覧ください。

共有物分割請求

共有者は、他の共有者に対し、共有物分割請求をしていつでも共有関係を解消することができます。また、他の共有者との分割協議がまとまらないときは、裁判所に分割請求することができます。

共有物分割の方法

現物分割の方法による共有物分割は、例えば本ケースのような2名(AB)共有の1筆の土地をまず2筆に分筆し、分筆後の各土地をA又はBの単独所有とする分割の方法です。現物分割以外に、代金分割(共有不動産を売却し、その代金を持分に応じて共有者に分配する)、価格分割(共有者の1人が他の共有者の持分を取得し、他の共有者に対して持分に応じた価格等を支払う)という方法もあります。共有物分割後は一筆又は数筆の土地がそれぞれ単独所有となることが一般的ですが、分割後も共有関係が残ることもあります。

税務上の特例

現物分割による共有物分割の場合、概ね持分に応じた現物分割がなされた場合は、譲渡取得税が課税されませんが、分割後の土地の価額の比と共有持分の割合が等しいとはみられないときは、その超える部分については贈与とみなされ、贈与税が課されます。

登記申請

① 申請構造

AB共有の1筆の土地の分筆を行うと、分筆後の2筆の各土地はABの共有のままです。一方の土地においてA持分全部移転登記をすることでB単独所有となり、もう一方の土地においてB持分全部移転登記をすることでA単独所有の土地となります。

② 登録免許税の軽減措置

共有物分割による所有権移転の登録免許税の税率は原則として1000分の20です。ただし、共有であった一筆を分筆し、各共有者が分筆後に有している持分を相互に移転し合う現物分割の場合、分筆後の各土地の持分移転登記が同時にされるときは、対象地の所有権の持分の移転に係る土地の価額のうち他の持分移転登記において減少する当該他の土地の所有権の持分の価額に応じた価額の部分については、税額が土地の価額の1000分の4とされます。