サンプルケース

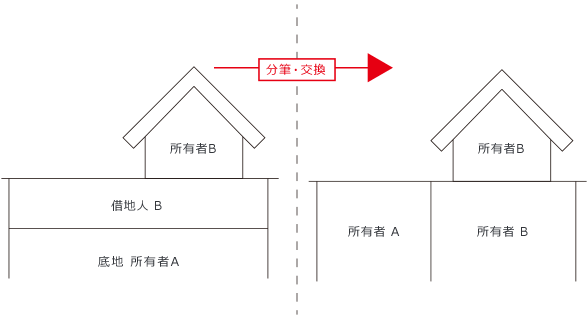

所有者Aの土地上に、Bが借地権の設定を受けて建物を所有しています。建物が所在していない部分の借地権と建物が所在する部分の底地所有権を等価交換することができます。

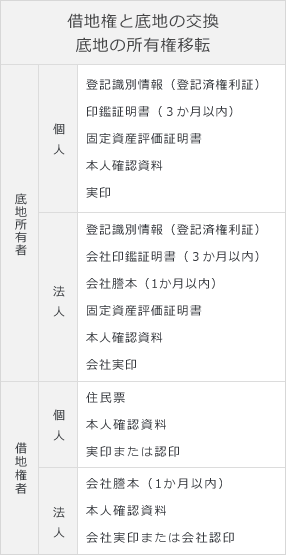

登記に必要な書類

借地権と底地の交換

借地権と底地の交換

本ケースのように借地権と底地を交換することによって、借地権者は金銭の支払をしなくとも底地の所有権を取得することができます。ただし、交換する借地権と底地部分が等価でない場合は補足金を支払う必要がある場合があります。また、底地が一筆である場合は、交換の前提として交換の対象となる部分とそれ以外の部分とを分筆する必要があります。

なお、借地人が底地分の所有権を取得すると、借地権は原則として混同により消滅しますが、建物に抵当権等が設定されていると混同の例外によって借地権が消滅しないこともあります。詳しくは借地人が底地所有者から所有権を取得する場合の売買をご覧ください。また、借地権について詳しくは借地権一覧表をご覧ください。

税務上の特例

所得税法58条の要件を満たす場合には、申告をすることによって譲渡所得の特例を受けることができ、譲渡所得に対する課税は行われません(法人の場合は法人税法50条により資産の圧縮記帳の特例があります)。詳細は税務署等での事前確認が必要です。

登記申請

分筆が必要な場合は、まず分筆登記を申請し分筆登記が完了した後に、建物が所在する方の土地について所有者Aから借地人Bへ交換による所有権移転登記を行います。