サンプルケース

委託者Aが所有する更地の上に、受託者Bが調達した資金で建物を建築します。建築した建物を第三者に賃貸することで賃貸物件の収益から必要経費を控除し、受益者Aに配当します。

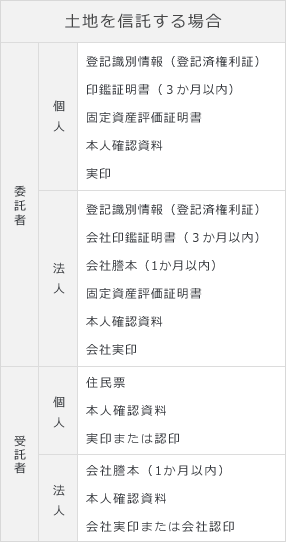

登記に必要な書類

土地を信託する場合

- ※所有権移転登記のみの必要書類を記載しています。

その他の登記、例えば、委託者の住所変更などがある場合は、その登記に応じて別途書類が必要になります。

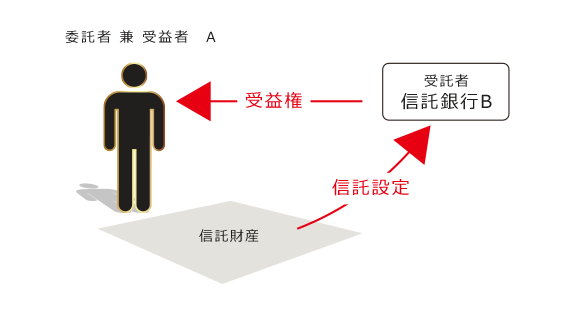

土地信託

土地信託とは、土地所有者が保有する資産(土地)と信託銀行又は信託会社が有するノウハウを相互に提供し合い、土地の有効活用を可能とするスキームです。受託者である信託銀行等は、所有する土地を有効活用したいと考えながらも知識やノウハウ等がないことから具体的な方策を有しない土地所有者に代わって、自らのノウハウ(企画立案、経営ノウハウ、資金力、取引関係等)を活かしその土地の有効活用を実施し、そのサービスの対価を得ます。一方、土地所有者は、土地有効活用による実質利益を配当の形で受取ることができます。

信託の効果

信託契約に基づき、信託した土地とその土地上に建設した建物は、信託期間中は受託者の所有となりますが、信託期間終了後は、信託契約で指定された権利帰属者に所有権が移転し、権利帰属者がいなければ、委託者又はその相続人に所有権が移転することになります。

契約の解除についての見解

信託契約の解除については解除権の帰属に関して見解の対立がありますが、現在は「信託は受益者のための契約ではあるが、受託者と受益者の合意により解除ができる場合として、信託契約で定められている必要がある」という見解に基づいた取扱いをする法務局が多いと思われます。そのため、信託設定時の信託目録に合意解除の文言が書かれていない場合、合意解除に基づく信託登記の抹消申請時に、目録に記載された事項と異なる登記申請とみなされ、そのままでは信託登記の抹消が受理されず、前提登記として信託目録変更登記を求めてくる法務局も多いので、法務局との事前の打ち合わせが必要です。

土地信託の登記申請

① 申請人等

登記申請は、委託者を登記義務者、受託者を登記権利者とする共同申請となります。そして、年月日信託を原因とする所有権移転および信託の登記を申請することになります。

② 登録免許税

(ア) 土地について

所有権移転の登記に関しては、登録免許税法7条1項1号で、「委託者から受託者に信託のために財産を移す場合における財産権の移転の登記又は登録」は税を課さないとされていることから、所有権の移転登記に関する登録免許税は非課税となります。一方、信託の登記に関しては、登録免許税法別表第l第1号(10)で、所有権の信託の登記は土地については、(租税特別措置法72条1項2号により令和5年3月31日までは)不動産の価額の1,000分の3、所有権以外の権利の信託の登記は、1,000分の2と定められています。

(イ) 建物について

信託の目的に従って受託者が建築した建物の所有権保存登記と信託登記についての登録免許税の税率は、所有権保存登記分として1,000分の4、信託登記分として1,000分の4となります。