サンプルケース

父A所有の土地(相続税評価額が1200万円)を、未成年の子B(母が代理)に贈与しました。

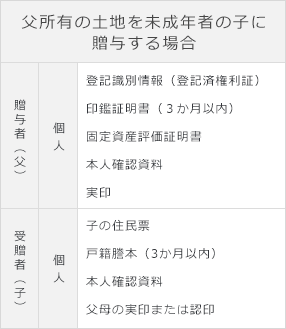

登記に必要な書類

父所有の土地を未成年者の子に贈与する場合

- ※所有権移転登記のみの必要書類を記載しています。

その他の登記、例えば、贈与者(父)の住所変更などがある場合、その登記に応じて別途書類が必要になります。 詳しくは登記に必要な書類等一覧をご覧ください。

贈与による所有権移転登記

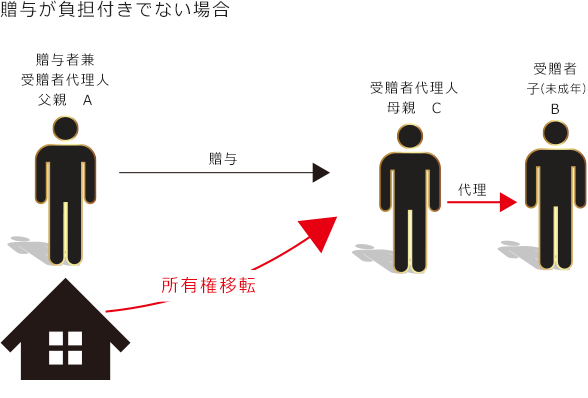

贈与による所有権移転登記の申請は、贈与者(贈与をした者)の父Aを登記義務者、受贈者(贈与を受けた者)の子Bを登記権利者として行います。本ケースの受贈者Bは未成年者であるため、原則として単独で有効な契約をすることはできず、法定代理人(親権者)の同意または代理が必要となります。なお、贈与が負担付ではない場合(イラストのケース)は、利益相反行為には該当しないため、贈与者である父も未成年者の代理をすることができます。また、未成年の子を代理して親権者が登記申請をするときは、親権者と未成年者とが記載された発行日から3か月以内の戸籍謄本が必要です。贈与による所有権移転の登録免許税は、課税価格の1000分の20です。

なお、未成年である子と親権者との他の取引の詳細については売主が未成年者、買主が父親である場合の売買(特別代理人)をご覧ください。

土地の贈与による課税

土地の贈与があった場合、以下の2種類の税金が課税されます。

① 贈与税

(ア) 概要

贈与税とは、土地や建物などの財産の贈与を受けた者に対して課税される税金で、贈与税はその取得した財産(本ケースでは土地)の相続税評価額から算出されます。

(イ) 計算方法

本物件の相続税評価額が1,200万円とした場合、今年1年以内に他の贈与を受けていなければ、贈与税額は、

{1,200万―110万(基礎控除額)}x45%(税率)―175万(控除額)=315万5000円

となります。

なお、この1,200万円の物件を10年間に渡って均等に分割して贈与すれば、毎年120万円に対する贈与税額として、

{120万―110万(基礎控除額)}x10%(税率)=1万円

となり、合計でも1万円×10年=10万円の税金で済む計算になります。

しかし、実際の課税上では、10年間に渡る贈与が実質的にはその土地全部の贈与とみなされて、総額1,200万円に対しての贈与税が課税される可能性もあります。つまり、一度に全部の土地を贈与するのでは多額の税金が課税される為、その課税を逃れることを目的として分割贈与が行われたとみなされる可能性があるということです。

② 不動産取得税

(ア) 概要

不動産取得税とは、不動産を取得した者に対して課税される税金で、取得した不動産(本ケースでは土地)の固定資産税台帳評価価格から算出されます。

(イ) 計算方法

原則としては、不動産の課税標準額の3%ですが、取得した不動産が宅地の場合は課税標準額が半額になったり、住宅を取得した場合は様々な軽減措置がありますので、詳しくは税務署等でご確認ください。